Die Finanzergebnisse von Intel für das vergangene Jahr wurden veröffentlicht, aus denen die Leistung des letzten Quartals des vergangenen Jahres und des gesamten Jahres 2025 klar hervorgeht. Die Zahlen sind alles andere als schön. Tatsächlich war die Leistung im letzten Geschäftsjahr die schwächste im Jahresvergleich seit 2010, und die Ergebnisse des vierten Quartals sind in der Tat nichts zum Feiern.

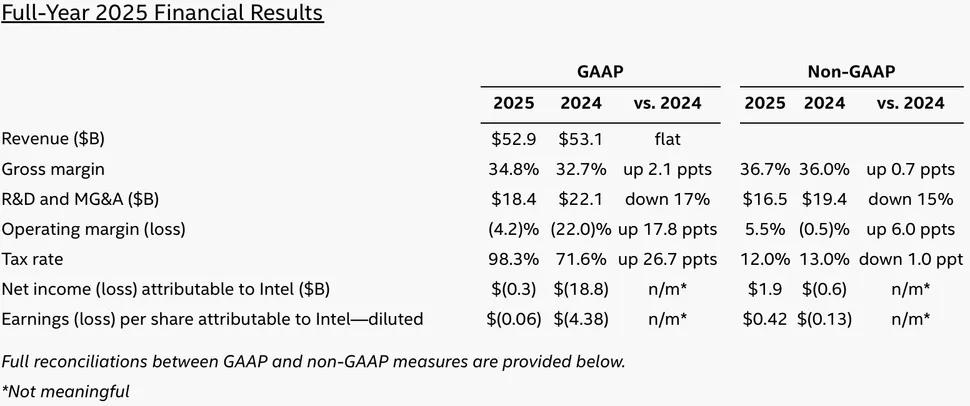

Dem Unternehmen ist es nicht gelungen, die Verluste im vierten Quartal oder für das gesamte Geschäftsjahr vollständig loszuwerden. Statt eines Verlusts von 18,8 Mrd. USD im Jahr 2024 wird es im Jahr 2025 einen Verlust von 300 Mio. USD ausweisen, was jedoch weitgehend auf die enorme Kapitalspritze zurückzuführen ist, die das Unternehmen erhalten hat. Im vergangenen Jahr zahlte die US-Regierung 8,9 Mrd. USD für einen Anteil von 9,9 %, SoftBank investierte 2 Mrd. USD, außerdem wurde der 51 %ige Anteil von Altera für 4,46 Mrd. USD verkauft, und schließlich stieg Nvidia für 5 Mrd. USD ein. Wären diese Mittel nicht geflossen, wäre der Verlust für das gesamte Jahr wesentlich höher als 300 Mio. $ gewesen.

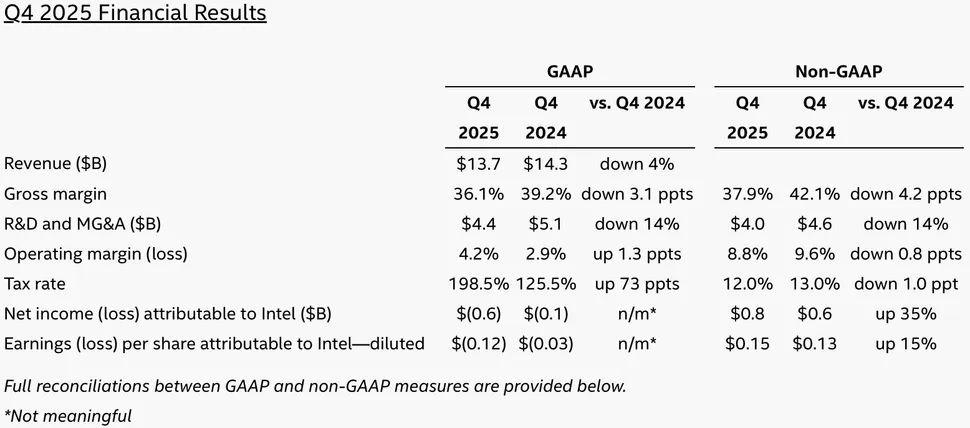

Das Gesamtjahr 2025 endete mit einem Umsatz von 52,9 Mrd. $, einem Verlust von 300 Mio. $ und einer Bruttomarge von 34,8 %. Für das vierte Quartal 2025 meldete das Unternehmen einen Gesamtumsatz von 13,7 Mrd. USD, einen Verlust von 600 Mio. USD und eine von 39,2 % im Vorjahr auf 36,1 % gesunkene Bruttomarge. Im Vergleich zum Vorjahreszeitraum sind die Gesamteinnahmen auf Quartalsbasis um 4 % gesunken, während auf Jahresbasis eine Differenz von 200 Mio. $ besteht, was bedeutet, dass die Gesamteinnahmen im Jahr 2025 niedriger waren als im Jahr 2024, d. h. es liegt eine Stagnation oder ein leichter Rückgang vor.

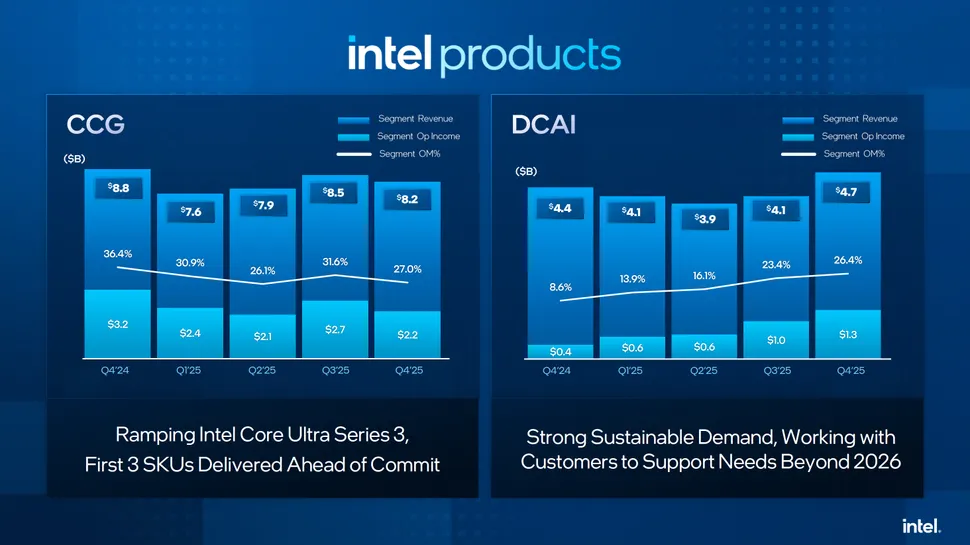

Betrachtet man die einzelnen Geschäftsbereiche, so ergibt sich ein noch interessanteres Bild. Die CCG-Gruppe beispielsweise verzeichnete einen Gesamtumsatz von 8,2 Milliarden Dollar, was sowohl im Quartals- als auch im Jahresvergleich einen Rückgang bedeutet. Der Umsatz aus dem operativen Geschäft sank auf 2,2 Mrd. USD und die operative Marge auf 27 %. Während das vierte Quartal in der Regel ein starkes Quartal für Prozessorverkäufe ist, waren es diesmal eher die Produkte für den Servermarkt als die Chips für den Endverbrauchermarkt, die die meiste Aufmerksamkeit auf sich zogen, da das KI-Fieber eine enorme Nachfrage nach ihnen auslöst und das Potenzial genutzt werden kann. Die Prozessoren für den Client-Markt wurden ausgelagert, was sich natürlich negativ auf die Betriebsmargen ausgewirkt hat.

Besser sieht es bei der Data Center and AI Group aus, wo der Gesamtumsatz um 15 % gegenüber dem Vorquartal und um 7 % gegenüber dem Vorjahr auf 4,7 Milliarden US-Dollar und das Betriebsergebnis auf 1,3 Milliarden US-Dollar gestiegen ist. Die operative Marge stieg von 8,6 % auf 26,4 %, was eine deutliche Verbesserung darstellt. Es wird erwartet, dass die Nachfrage nach Xeon-Prozessoren stark bleiben wird, was zu einem Ungleichgewicht zwischen Angebot und Nachfrage führen wird, das noch einige Zeit bis 2026 anhalten wird.

Der Geschäftsbereich Intel Foundry erwirtschaftete im vierten Quartal einen Gesamtumsatz von 4,5 Milliarden US-Dollar, was einem Anstieg von 6,4 % gegenüber dem Vorquartal entspricht. Dies ist auf die gestiegenen Auslieferungen von Intel 3-basierten Xeon 6 Prozessoren und Intel 4-basierten Arrow Lake Prozessoren sowie auf die frühe Siliziumaufnahme von Panther Lake zurückzuführen. EUV-basierte Fertigungstechnologien tragen nun mehr als 10 % zum Gesamtumsatz von Intel Foundry bei, während es im Jahr 20243 noch weniger als 1 % waren, so der Anbieter. Dieser Geschäftsbereich verzeichnete im letzten Quartal einen Verlust von 2,5 Mrd. USD, was zum Teil auf einen Hochlauf der 18A-Produktion und zum Teil auf Investitionen in die Kapazitätserweiterung zurückzuführen ist.

Für das erste Fiskalquartal 2026 werden Gesamteinnahmen zwischen 11,7 und 12,7 Mrd. $ erwartet, ein Rückgang gegenüber dem Vorjahreszeitraum, was die Aktionäre und Anleger natürlich nicht erfreut. Die schwächere Leistung ist darauf zurückzuführen, dass die Produktionskapazitäten immer noch begrenzt sind und die Vorräte nicht ausreichen, um die schwierige Zeit zu überbrücken, da sie bereits im dritten und vierten Quartal des vergangenen Jahres verkauft wurden. Intel geht davon aus, dass sich die Situation ab dem zweiten Quartal 2026 verbessern wird, was sich hoffentlich in den Finanzergebnissen niederschlagen wird.