In letzter Zeit gab es eine Menge schlechter Nachrichten

In letzter Zeit gab es viele Nachrichten aus dem Hause Intel, die bei Aktionären, Investoren und Marktanalysten Besorgnis hervorgerufen haben. Obwohl die Ursache für die Instabilität in den Intel Core-Prozessoren der 13. ("Raptor Lake") und 14. ("Raptor Lake Refresh") Generation gefunden wurde, wird die Behebung des Problems lange dauern und keine Lösung für Systeme sein, die bereits instabil sind, da die Prozessoren, die aufgrund des Fehlers hohe Kernspannungen erhalten, degradiert sind und ersetzt werden müssen.

Es stellte sich bald heraus, dass nicht nur die Prozessoren der "K"-, "KF"- und "KS"-Serie von dem Fehler betroffen sind, sondern dass im Grunde jedes Modell mit einem TDP-Rahmen von 65 W oder höher potenziell betroffen sein könnte. In der Folge wurde bekannt, dass sich das Unternehmen auf Entlassungen in größerem Umfang als erwartet vorbereitet, wobei mehr als 10 % statt 15 % der Belegschaft von der Entlassungswelle betroffen sind. Gleichzeitig wiesen die Finanzergebnisse, auf die wir gleich noch näher eingehen werden, auch für das zweite Quartal einen weiteren Verlust aus, was nicht zur Stabilisierung des Aktienkurses beitrug. Die Finanzergebnisse haben auch gezeigt, dass mit der Produktion der Meteor Lake-Serie nicht alles in Ordnung ist.

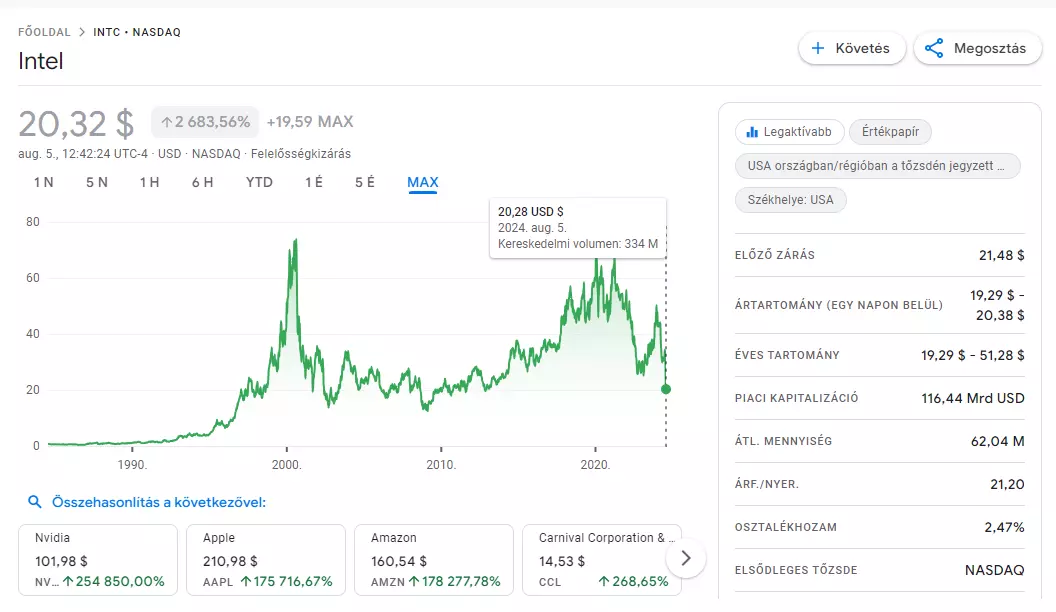

Diese Ereignisse haben zu einem massiven Rückgang des Aktienkurses von Intel geführt. Im Vergleich zum Januar hat sich die Marktkapitalisierung des Unternehmens im Wesentlichen halbiert, und die unten stehende Grafik zeigt einen enormen Rückgang. Es bleibt ein Rätsel, ob sich der Rückgang fortsetzen wird, aber die Tatsache, dass das Garantiemanagement für Prozessoren, die Anzeichen von Instabilität aufweisen, nicht in Ordnung ist, schließt nicht aus, dass dies den Aktienkurs in einen noch tieferen Abgrund stürzen wird. Positiv zu vermerken ist jedoch, dass die Ankündigung, die Garantie auf potenziell betroffene Prozessoren der 13. und 14. Generation der Intel Core-Serie um zwei Jahre zu verlängern, bei Redaktionsschluss noch nicht bekannt war, aber Details der Entscheidung wurden für später versprochen. Die Entscheidung kam kurz nachdem bekannt wurde, dass eine Sammelklage wegen der instabilen Prozessoren geprüft wird.

Die Situation von Intel ist derzeit nicht einfach, und aufgrund der aktuellen Aktionen glauben Analysten, dass das Unternehmen jetzt ums Überleben kämpft. Auf dem PC-Markt muss Intel nun neben AMD und Nvidia gegen die Produkte von Qualcomm antreten, aber die Zahlen zeigen, dass es nicht schlecht abschneidet, obwohl das Spielegeschäft von Nvidia profitabler zu sein scheint. Auch der KI- und HPC-Markt ist kein einfacher Markt, auf dem Nvidia das gesamte Segment dominiert, was nicht nur die Aufmerksamkeit der französischen, sondern auch der amerikanischen Behörden auf sich gezogen hat. Nvidia verkauft derzeit etwa 3,3 Mal mehr KI-GPUs als Intel und AMD zusammen, hat also einen ziemlich großen Vorsprung, zumindest im Moment. Gleichzeitig versucht Intel auch, mit TSMC im Segment der Halbleiter-Auftragsfertigung zu konkurrieren.

Auf dem Papier und in Bezug auf die Roadmap ist das Unternehmen nicht in einer schlechten Position, aber es muss erst noch beweisen, dass es Chips nicht nur für sich selbst, sondern auch für andere mit ausreichender Qualität und Leistung herstellen kann. TSMC wird nicht leicht zu schlagen sein, aber das ist eine andere Geschichte. Schauen wir uns an, wie das letzte Finanzquartal des Unternehmens verlaufen ist, denn die Zahlen sprechen für sich.

Zahlen für das zweite Fiskalquartal des Fiskaljahres 2024

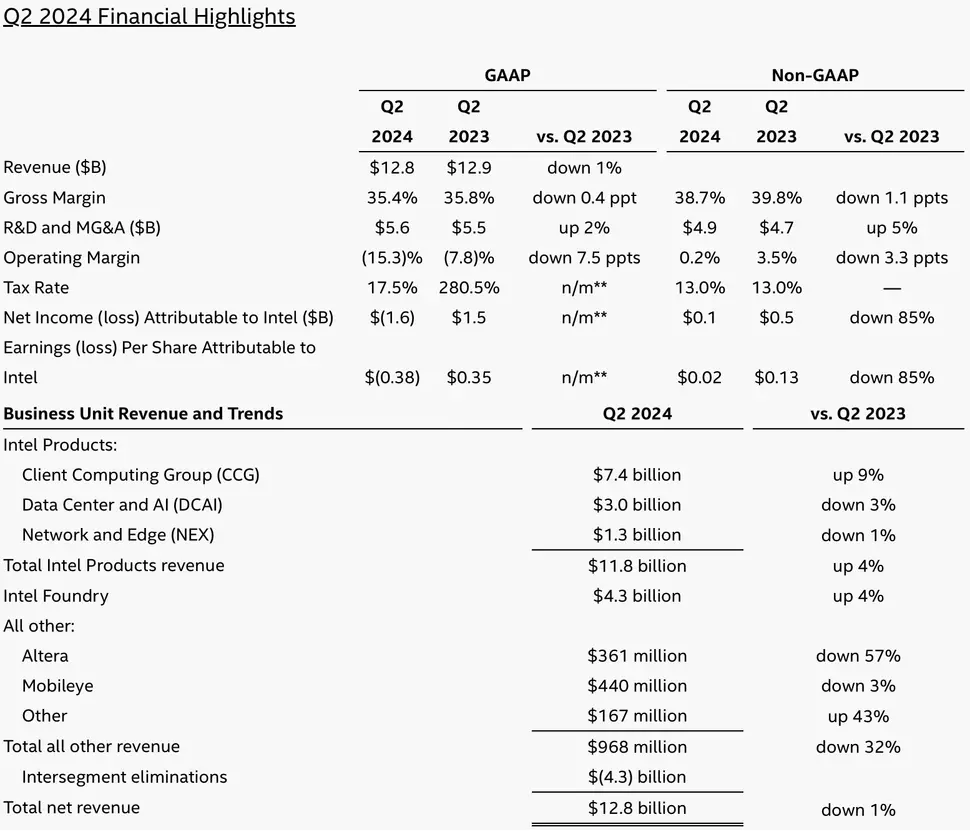

Laut dem in der letzten Woche veröffentlichten Bericht war die Leistung des Unternehmens im letzten Fiskalquartal eher durchwachsen. Der Gesamtumsatz von 12,8 Mrd. $ zeigt einen Rückgang von nur 1 % gegenüber dem Vorjahr, was keine Tragödie ist, aber das Gewinnfeld zeigt diesmal einen Verlust von 1,6 Mrd. $ statt eines Gewinns von 1,5 Mrd. $, wie im letzten Jahr um diese Zeit. Insgesamt erwirtschafteten die Geschäftsbereiche einen Gesamtumsatz von 8,5 Mrd. $, 4 % mehr als im Vorjahr, und praktisch alle außer Altera erzielten einen Gewinn.

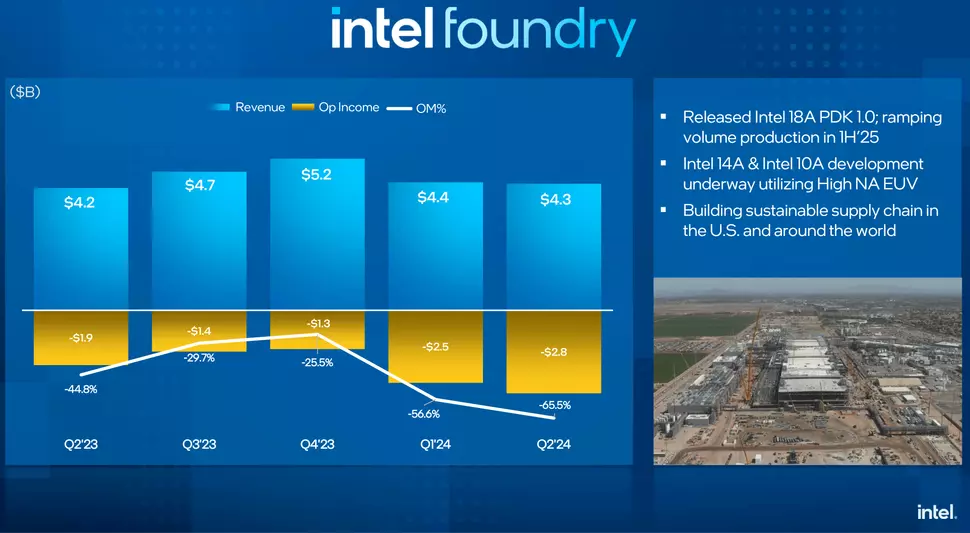

Die Intel-Foundry-Sparte hingegen erwirtschaftete ein Betriebsergebnis von 4,3 Mrd. USD, was insgesamt nicht schlecht ist, allerdings mit einem sehr massiven Verlust von rund 2,8 Mrd. USD, der darauf zurückzuführen ist, dass das Unternehmen die Produktion mit Fertigungstechnologien der nächsten Generation hochgefahren hat, die sehr teure EUV-Fertigungsanlagen erfordern. Die Intel-Foundry, in der etwa zwei Drittel der Intel-Produkte hergestellt werden, erzielte einen etwas besseren Umsatz als im Vorjahreszeitraum (von 4,2 Mrd. $ auf 4,3 Mrd. $), musste aber einen höheren Verlust hinnehmen.

Vor einem Jahr waren es 1,9 Mrd. $, im ersten Quartal dieses Jahres 2,5 Mrd. $ und im letzten Quartal 2,8 Mrd. $. In Anbetracht der enormen Beträge, die für Forschung und Entwicklung in diesem Bereich aufgewendet werden, und der Tatsache, dass die Produktionsanlagen nicht billig zu haben sind, ist es nicht überraschend, dass bisher massive Verluste zu verzeichnen sind.

Werfen wir einen Blick auf die Zahlen der Intel Client Computing Group, die eine Erleichterung für die oben beschriebene düstere Situation darstellen. Die CCG verzeichnete im letzten Quartal einen Gesamtumsatz von 7,4 Milliarden Dollar, ein Plus gegenüber 6,8 Milliarden Dollar vor einem Jahr, aber einen leichten Rückgang gegenüber dem ersten Quartal. Die Zahlen entsprachen im Großen und Ganzen den vorläufigen Erwartungen von Intel, z. B. mit einem Betriebsgewinn von 2,5 Milliarden Dollar. Die derzeitigen Marktbedingungen zeigen, dass sich der PC-Markt nicht so stark erholt hat wie erwartet, weshalb die zweite Jahreshälfte sowohl für die CCG-Gruppe als auch für die anderen Geschäftsbereiche eine Herausforderung darstellen wird.

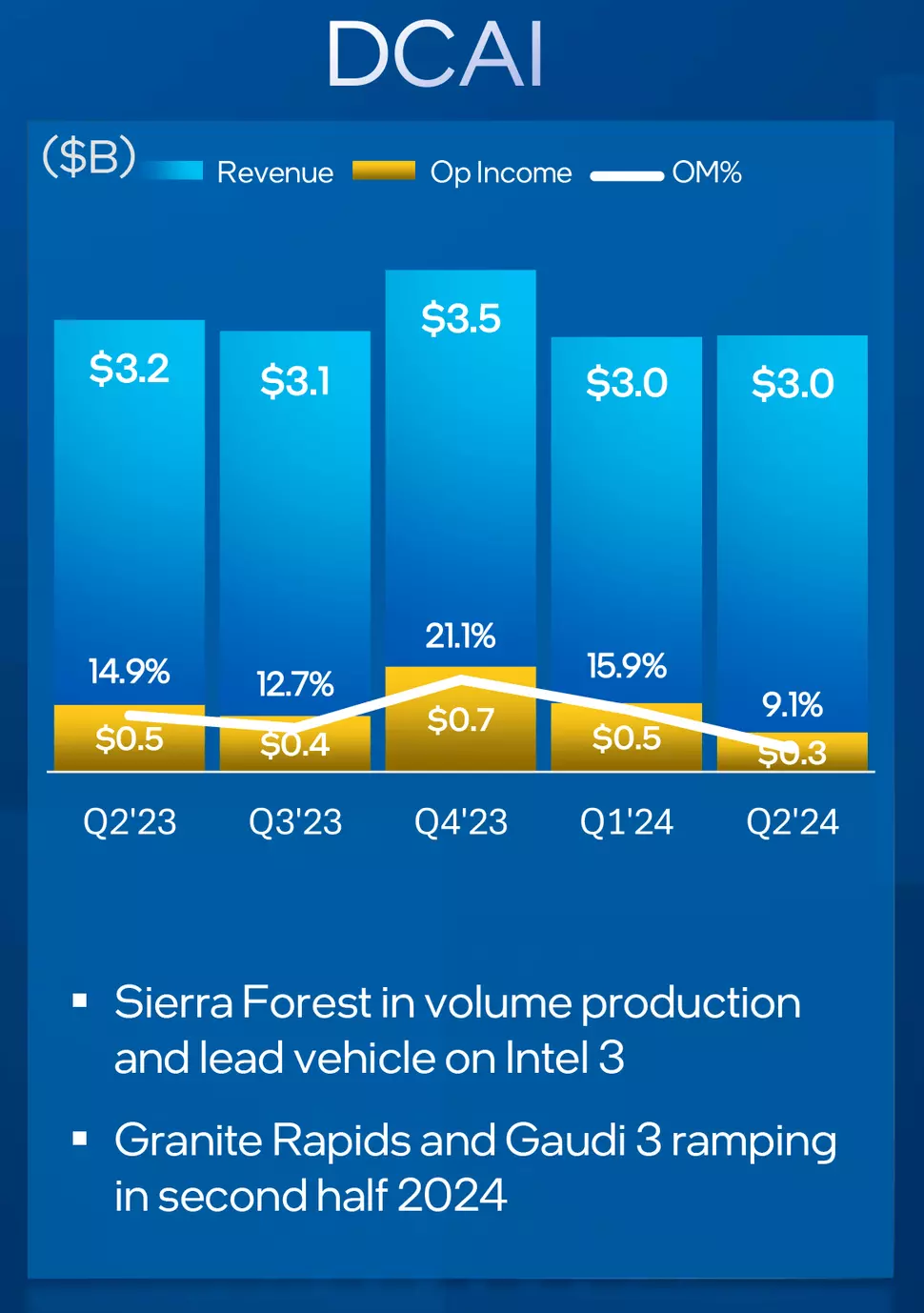

Als nächstes ist DCAI, die Datacenter and AI Group, an der Reihe, die im letzten Quartal einen Gesamtumsatz von 3 Mrd. USD erwirtschaftete, was im Vergleich zum ersten Quartal eine Stagnation, aber einen Rückgang gegenüber den 3,2 Mrd. USD im Vorjahreszeitraum bedeutet. Der Gewinn aus dem operativen Geschäft war mit nur 0,3 Milliarden Dollar vernachlässigbar, was im Vergleich zu den Einnahmen aus dem Verkauf von teuren Serverprozessoren nicht viel ist. Die gute Nachricht ist, dass die Sierra-Forrest-Prozessoren, die Modelle der Xeon-6-Serie, bereits in Produktion gegangen sind und das Unternehmen in Kürze mit der Auslieferung von Serverprozessoren beginnen wird, die ebenfalls der Xeon-6-Serie angehören, jetzt aber auf dem Granite Rapids-Chip basieren. Gleichzeitig wird die Serienproduktion der KI-Beschleuniger Gaudi 3 in der zweiten Jahreshälfte hochgefahren, was sich ebenfalls auf die Einnahmen und Gewinne von DCAI auswirken wird.

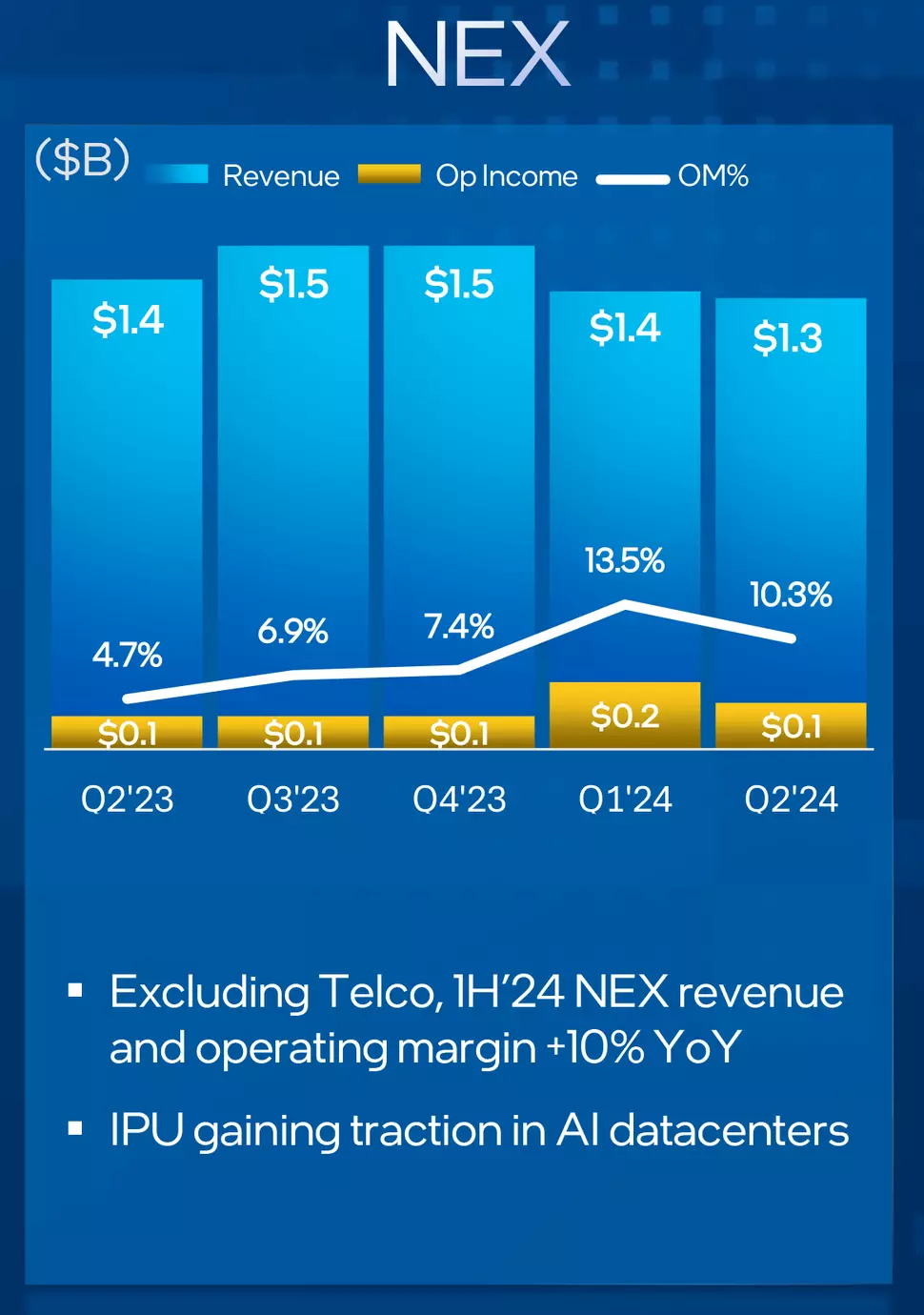

Zu den anderen Geschäftsbereichen gehört die NEX-Gruppe, die Telekommunikations- und Netzwerkprodukte umfasst. Dieser Geschäftsbereich erzielte einen Gesamtumsatz von 1,3 Mrd. USD, ein leichter Rückgang gegenüber 1,4 Mrd. USD vor einem Jahr. Trotz des Rückgangs der Gesamteinnahmen erwirtschaftete die Sparte keinen Verlust, sondern einen Gewinn von 100 Millionen Dollar.

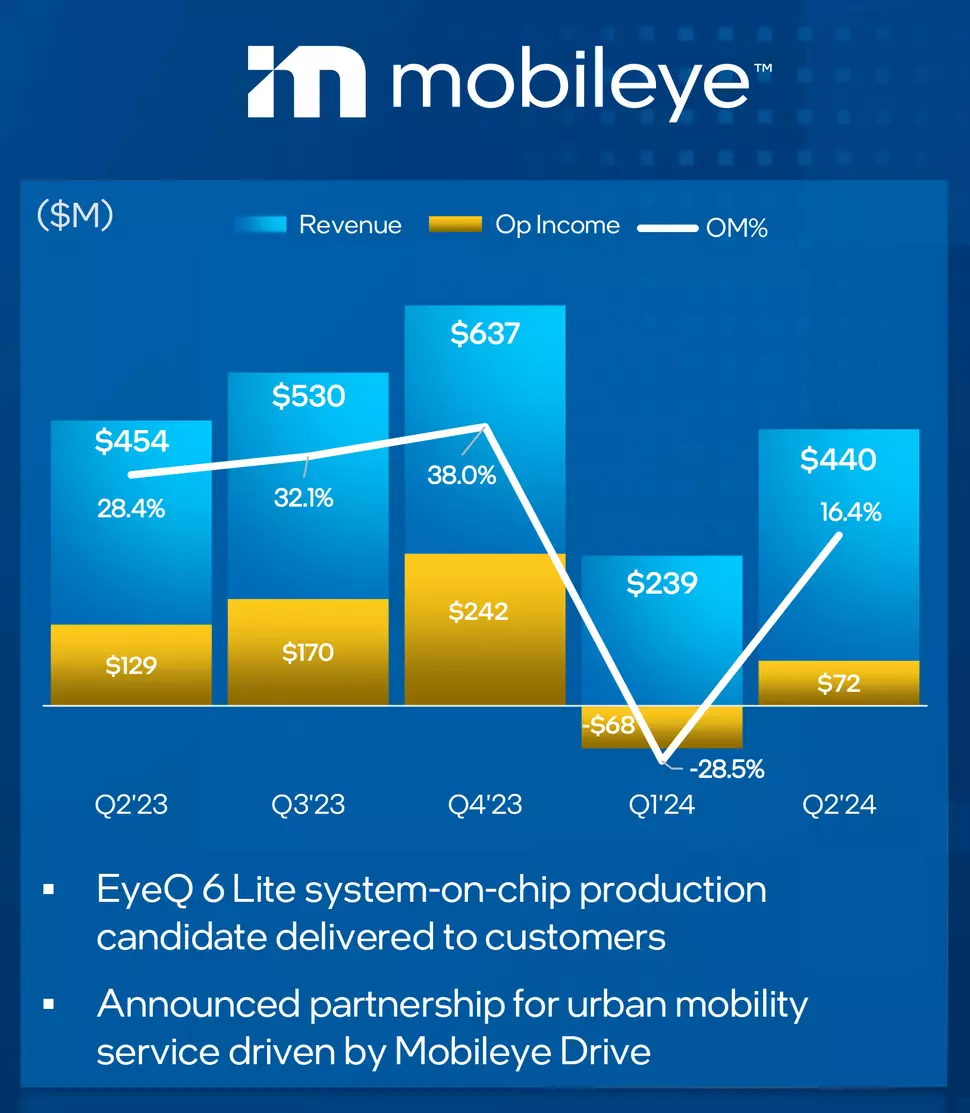

Die Sparte Mobileye hat ihren Gesamtumsatz von 239 Mio. $ im ersten Quartal auf 440 Mio. $ gesteigert, was aber immer noch ein Rückgang gegenüber den 454 Mio. $ im Vorjahreszeitraum ist. Das Betriebsergebnis von 129 Millionen Dollar vor einem Jahr hat sich nun in 72 Millionen Dollar verwandelt, ein Anstieg gegenüber 68 Millionen Dollar im ersten Quartal, aber immer noch eine Verbesserung gegenüber dem Verlust von 68 Millionen Dollar im ersten Quartal.

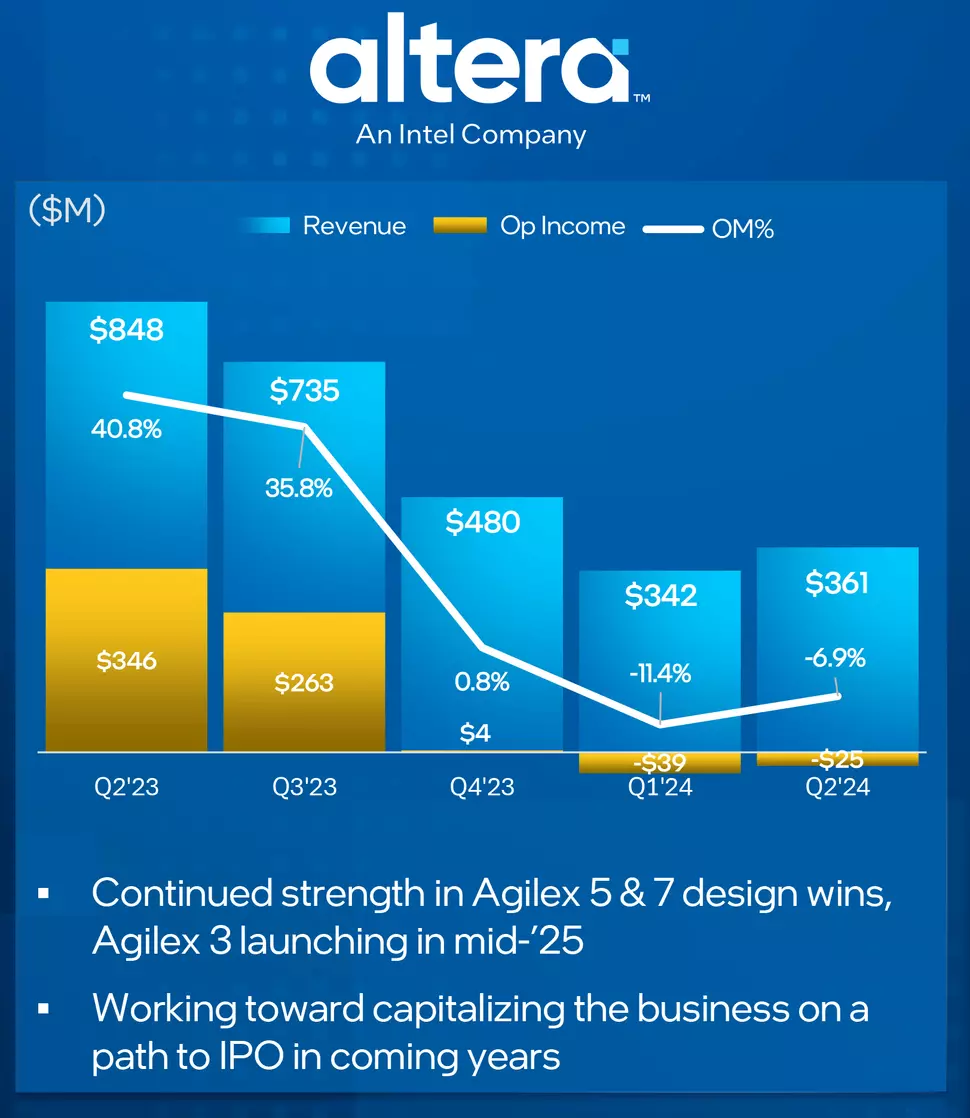

Die Performance der Altera-Produktlinie war nicht mehr ermutigend: Der Gesamtumsatz sank im Jahresvergleich von 848 Millionen auf 361 Millionen Dollar, und statt eines Gewinns wurde ein Verlust von 25 Millionen Dollar ausgewiesen - ein massiver Rückgang gegenüber dem Gewinn von 346 Millionen Dollar im Vorjahreszeitraum.

Für das laufende Quartal rechnet die Finanzabteilung von Intel mit einem Gesamtumsatz zwischen 12,5 und 13,5 Milliarden Dollar, was einem Rückgang von etwa 1,2 Milliarden Dollar gegenüber dem Vorjahr entspricht.