Der DRAM-Markt hat in den letzten Quartalen einen großen Aufschwung erlebt, angetrieben durch das KI-Fieber: Die Unternehmen versuchen, ihre Rechenkapazitäten in einem enormen Tempo zu erweitern, um sicherzustellen, dass die Entwicklung immer neuer großer Sprachmodelle reibungslos und schnell erfolgen kann, und konzentrieren sich auch auf die Entwicklung verschiedener KI-Funktionen.

Die Ausführung der fertigen Modelle erfordert ebenfalls eine beträchtliche Menge an Rechenleistung und Ressourcen, so dass der Ausbau und die Errichtung von KI-Rechenzentren und normalen Rechenzentren in rasantem Tempo voranschreitet, was zu einer enormen Nachfrage nach KI-Beschleunigern und verschiedenen Komponenten des Servermarktes führt. Dies wirkt sich natürlich auf die Preise aus: Da das Gleichgewicht zwischen Angebot und Nachfrage gestört ist, sind die Speicherhersteller in einer günstigen Position, um die Preise zu diktieren, und die Kunden haben keine andere Wahl, als um die verfügbaren Fertigungskapazitäten und Speicherchips zu konkurrieren.

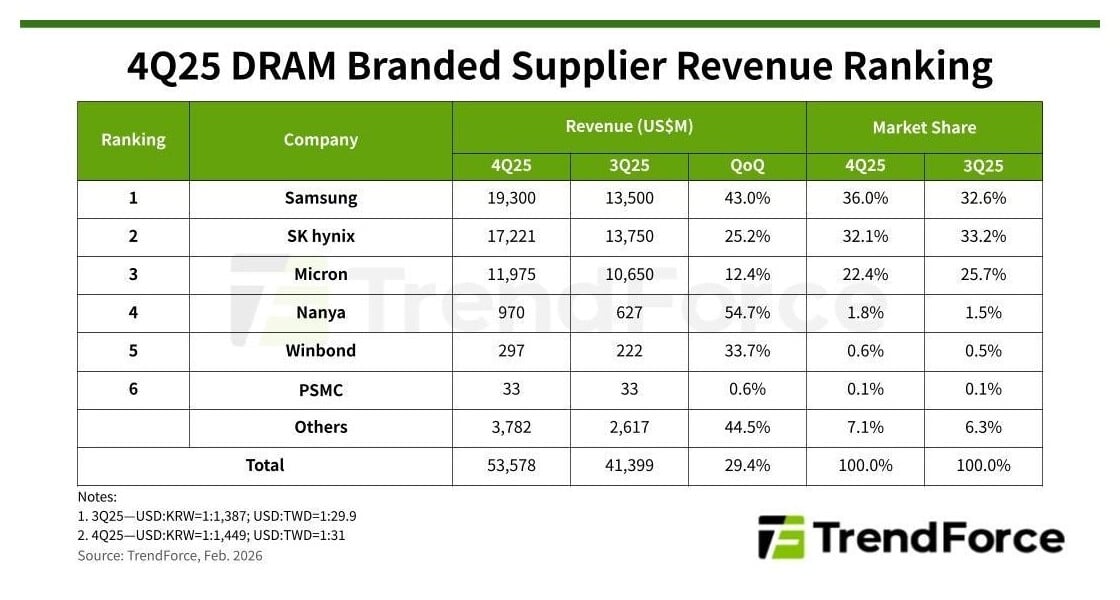

Angesichts dieser für die Speicherhersteller günstigen Situation verzeichnete der DRAM-Markt im letzten Quartal des vergangenen Jahres einen Gesamtumsatz von 53,58 Mrd. USD, was einem Anstieg des Gesamtumsatzes um 29,4 % gegenüber dem Vorquartal entspricht, was einen massiven Anstieg darstellt. Den Analysten von TrendForce zufolge stiegen die Vertragspreise für herkömmliche DRAM-Chips auf Quartalsbasis um 45-50 %, während HBM- und DRAM-Chips zusammen einen vierteljährlichen Anstieg der Vertragspreise von 50-55 % aufweisen. Analysten erwarten nun, dass die Preise für DRAM-Chips im ersten Quartal um 90-95 % steigen werden, während der kombinierte Index für DRAM- und HBM-Chips das Quartal mit einem Preisanstieg von 80-85 % abschließen könnte. Dies ist natürlich nur eine Prognose und bezieht sich nur auf die Vertragspreise.

Betrachtet man die Leistung der einzelnen Marktteilnehmer, so stellt man fest, dass Samsung seine marktführende Position wiedererlangt hat, nachdem es im vierten Quartal einen Gesamtumsatz von 19,3 Mrd. $ und damit einen Anstieg um 43 % verbuchen konnte, und dass sein Marktanteil nach einem Anstieg um 3,4 Prozentpunkte auf 36 % gestiegen ist. Die durchschnittlichen Verkaufspreise stiegen im Vergleich zum Vorquartal um etwa 40 %, während die Bitstream-Leistung im einstelligen Bereich zunahm, was zum Teil auf die Leistung des HBM-Geschäfts zurückzuführen ist.

SK hynix rutschte in diesem Quartal auf den zweiten Platz zurück, da sein Gesamtumsatz von 17,22 Mrd. USD, der im Quartalsvergleich um 25,2 % stieg, nur ausreichte, um seinen Marktanteil um 1,1 Prozentpunkte auf 32,1 % zu senken. Die durchschnittlichen Verkaufspreise stiegen um mehr als 20 %, was auf das Umsatzwachstum bei den HBM-Speicherchip-Sandwiches zurückzuführen ist, aber das Wachstum wurde durch die Tatsache begrenzt, dass die Vertragspreise weniger volatil sind als die der konkurrierenden Anbieter. Der Indikator für Bitlieferungen wies auch in diesem Fall ein einstelliges Wachstum auf.

Micron belegte den dritten Platz mit einem Gesamtumsatz von 11,98 Mrd. USD, was einem Anstieg von 12,4 % gegenüber dem Vorquartal und einem um 3,3 Prozentpunkte höheren Marktanteil von 22,4 % entspricht. Die durchschnittlichen Verkaufspreise stiegen gegenüber dem Vorquartal um 17 %, während die Bitlieferungen um 4 % zunahmen. Diese Leistung war auf frühere vertragliche Vereinbarungen zurückzuführen, die früher als bei den südkoreanischen Konkurrenten abgeschlossen wurden, was zu einem niedrigeren Preisniveau führte.

Die taiwanesischen Speicherhersteller, die ihre Produkte in erster Linie mit anspruchsvolleren Streifenbreiten herstellen, tragen dazu bei, die Lücken zu füllen, die entstehen, wenn die führenden Speicherhersteller auf fortschrittlichere Knotenpunkte umsteigen. Die taiwanesischen Unternehmen haben ein Wachstum von über 30 % bei den Gesamteinnahmen erzielt, eine enorme Leistung.

Die Gesamteinnahmen von Nanya beliefen sich auf 970 Millionen US-Dollar, was einer Verbesserung von 54,7 % auf Quartalsbasis entspricht. Die Bit-Liefermenge stieg sogar um über 10 %, während die durchschnittlichen Verkaufspreise um rund 30 % zunahmen. Der Anstieg wurde größtenteils durch höhere Vertragspreise für DDR4 und DDR3 Speicherchips sowie durch die Bemühungen der Partner, ihre Lagerbestände weiter zu erhöhen, verursacht, was zu mehr Bestellungen führte. Die positive Entwicklung wurde auch durch eine strategische Kapazitätsverschiebung von 20nm-e- und 1B-Produkten hin zu DDR4-Produkten mit höheren Margen gefördert.

Winbnd erzielte einen Gesamtumsatz von 297 Millionen US-Dollar, was einem Wachstum von 33,7 % auf Quartalsbasis entspricht. Auch hier stiegen die durchschnittlichen Verkaufspreise um über 30 %, während die Bitlieferleistung nur im einstelligen Bereich zunahm. Treibende Kraft hinter diesem Wachstum waren die 4-Gb-DDR4-Speicherchips mit einer Streifenbreite von 20 nm.