AMD hat seinen neuesten Finanzbericht veröffentlicht, der dieses Mal einige sehr beeindruckende Zahlen enthält. Im ersten Quartal des Geschäftsjahres 2025 brach AMD alle bisherigen Rekorde bei den Gesamteinnahmen und erzielte in einem Quartal praktisch so viel Umsatz wie zuvor im gesamten Geschäftsjahr 2019. Dieses hervorragende Ergebnis ist auf einen Boom bei den Verkäufen von KI-Beschleunigern der MI300-Serie sowie auf einen starken Absatz von Prozessoren für Rechenzentren und den Client-Markt zurückzuführen, darunter eine Reihe von teuren Modellen, die dazu beitrugen, den durchschnittlichen Verkaufspreis in die Höhe zu treiben, was wiederum zu einem Anstieg der Einnahmen führte.

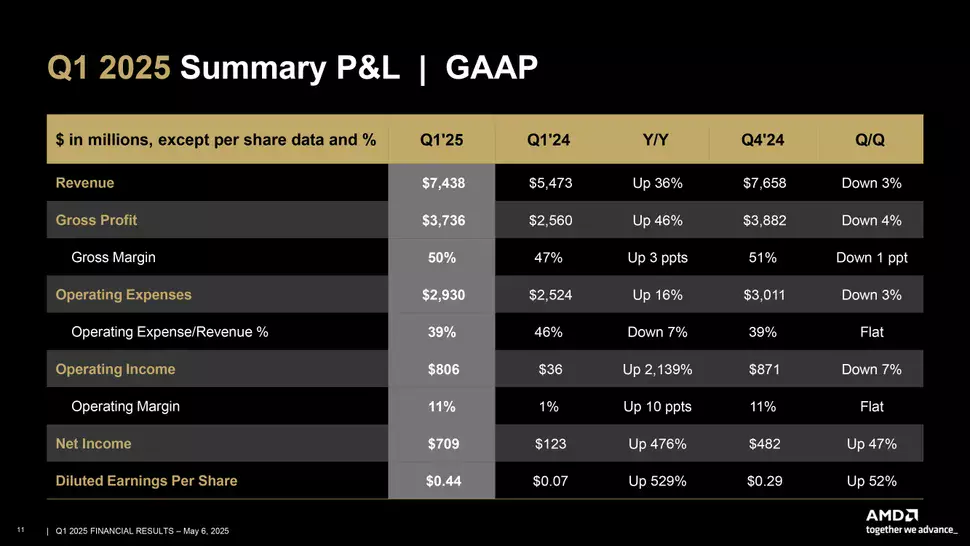

Im gesamten ersten Quartal stieg der Gesamtumsatz des Unternehmens um 36 % auf 7,438 Milliarden US-Dollar, was das beste Ergebnis in der Geschichte von AMD in einem ersten Quartal darstellt. Der Bruttogewinn belief sich auf 3,736 Mrd. USD, der Nettogewinn auf 709 Mio. USD, was dank einer um 50 % gestiegenen Bruttomarge eine Steigerung von 2.139 % gegenüber dem Vorjahr bedeutet.

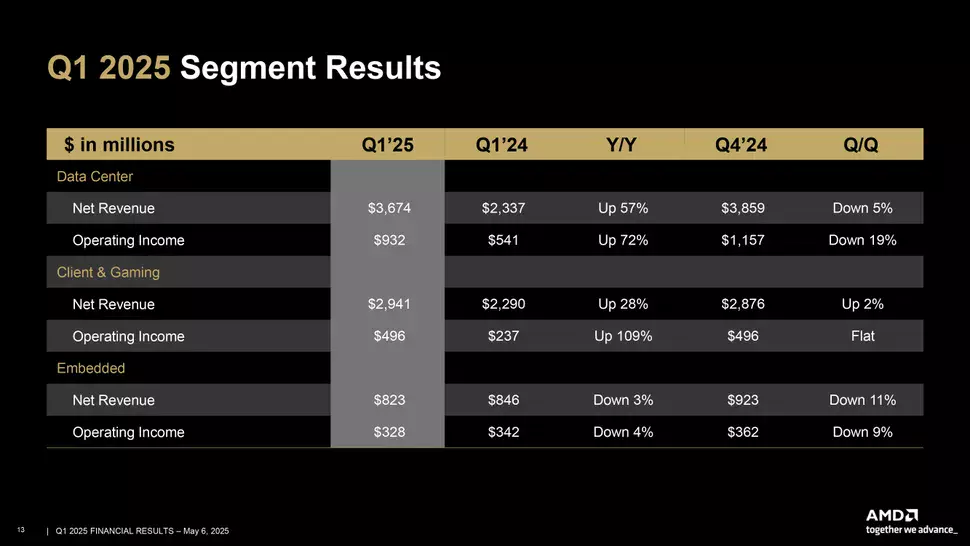

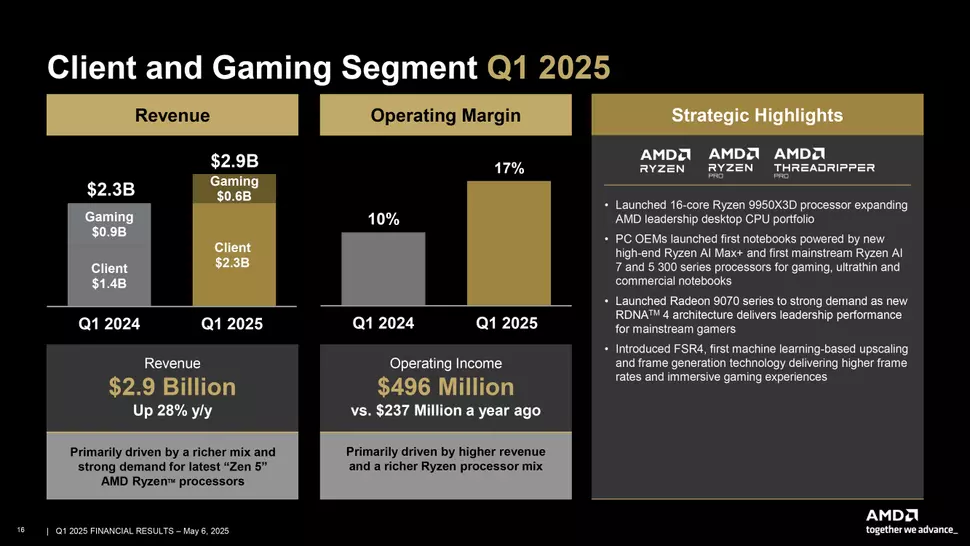

Betrachtet man die einzelnen Geschäftsbereiche, so ergibt sich ein eher gemischtes Bild. Der Geschäftsbereich Client und Gaming erwirtschaftete im Berichtszeitraum insgesamt 2,9 Mrd. USD, was einer Steigerung von 28 % gegenüber dem Vorjahr entspricht. Davon erwirtschaftete die Untergruppe Client 2,3 Milliarden USD, was einem Anstieg von 68 % entspricht, dank des starken Absatzes von Client-Prozessoren und mobilen APUs, einschließlich einer Reihe von Premium-Modellen wie der RYZEN AI 300-Serie und der RYZEN 9000X3D -Serie.

Der Stern der Gaming-Division leuchtete nicht so hell, mit einem Umsatzrückgang von 30 % auf 647 Mio. USD, was hauptsächlich auf einen Auftragsrückgang im Semi-Custom-SoC-Geschäft zurückzuführen ist, da die Nachfrage nach den aktuellen Xbox- und PlayStation-Generationen zurückgeht, was dazu führt, dass weniger Core-Einheiten von Partnern bestellt werden. Gleichzeitig waren die Verkäufe der Radeon RX 9070 Serie gut, worauf das Unternehmen stolz ist - hoffentlich kann das Gleiche für die kommende Radeon RX 9060 XT im nächsten Quartal gesagt werden.

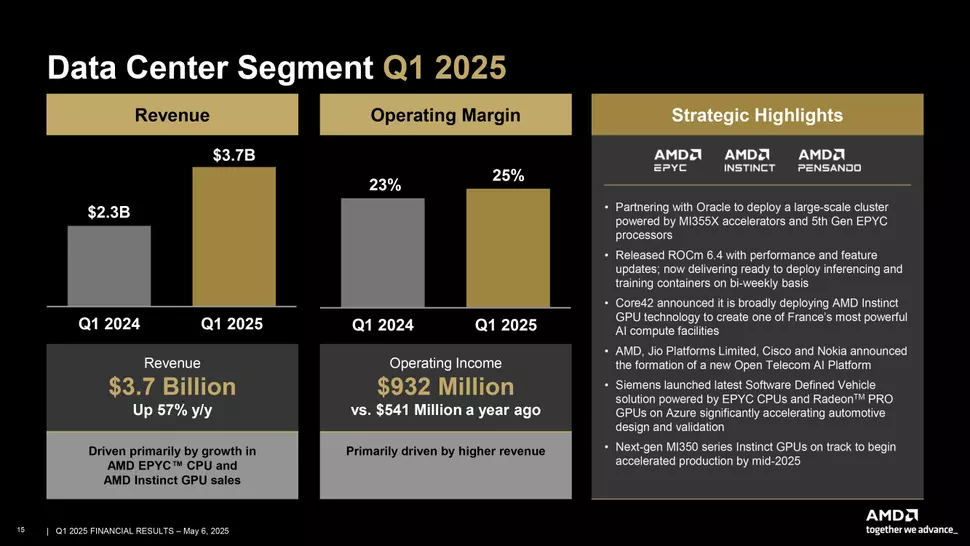

Die nächste große Sparte ist der Bereich Data Center, der mit einem Gesamtumsatz von 3,7 Milliarden US-Dollar ein sehr gutes Wachstum aufweist, was einer Verbesserung von 57 % im Vergleich zum Vorjahr entspricht. Hinter dem positiven Leistungstrend steht die Stärkung der Position des Unternehmens im Segment der Serverprozessoren, unter anderem dank der EPYC-Modelle der fünften Generation, sowie die gestiegene Nachfrage nach den KI-Beschleunigern der Instinct MI300-Serie. Es wurde nicht erwähnt, ob letzteres auf die früher verhängten Exportbeschränkungen zurückzuführen ist, die nun in Kraft getreten sind und es chinesischen Partnern ermöglicht haben, mehr Produkte als üblich vorzubestellen. Sicher ist, dass das Unternehmen die MI300-KI-Beschleuniger für seine neuesten Systeme an eine Reihe von Partnern liefert, darunter Siemens, Oracle und Core42.

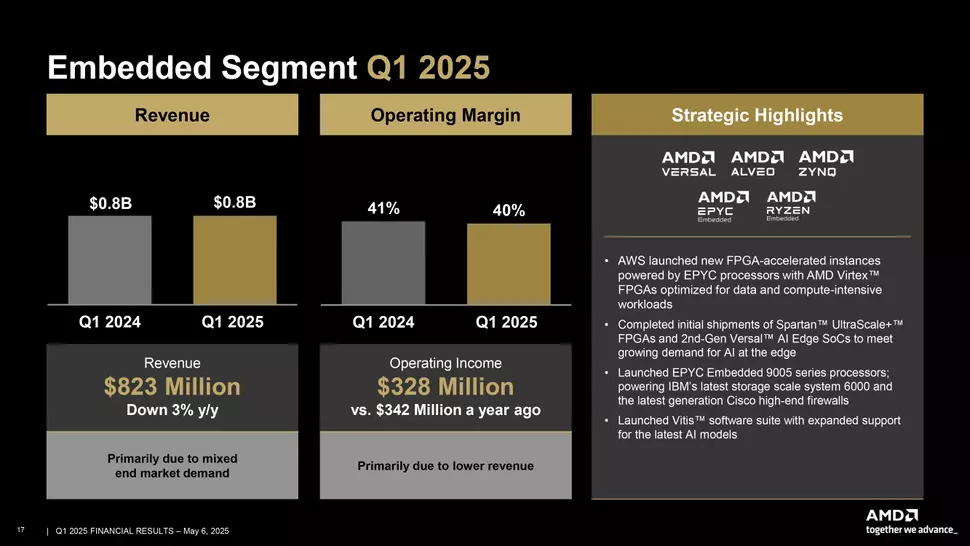

Die Embedded-Sparte von AMD zeigt Anzeichen eines leichten Rückgangs, mit einem Gesamtumsatz von 823 Millionen US-Dollar, der 3 % unter dem des Vorjahres liegt. Der Grund für diese Veränderung ist, dass verschiedene Marktsegmente im letzten Quartal unterschiedliche Umstände erlebten, wobei einige Segmente einen Anstieg der Verkäufe und andere einen Rückgang verzeichneten, was zu einem gemischten Ergebnis führte. Positiv zu vermerken ist die starke Nachfrage nach den Prozessoren der EPYC Embedded 9005 Serie, die unter anderem in den neuesten Datenspeichersystemen von IBM und den High-End-Produkten für Netzwerksicherheit von Cisco zum Einsatz kommen. Die Verkäufe wurden auch durch den Beginn der Auslieferung der Spartan UltraScale+ Serie von FPGA-Chips angekurbelt und die zweite Generation der Versal AI Edge SoC-Einheiten wird jetzt ausgeliefert.

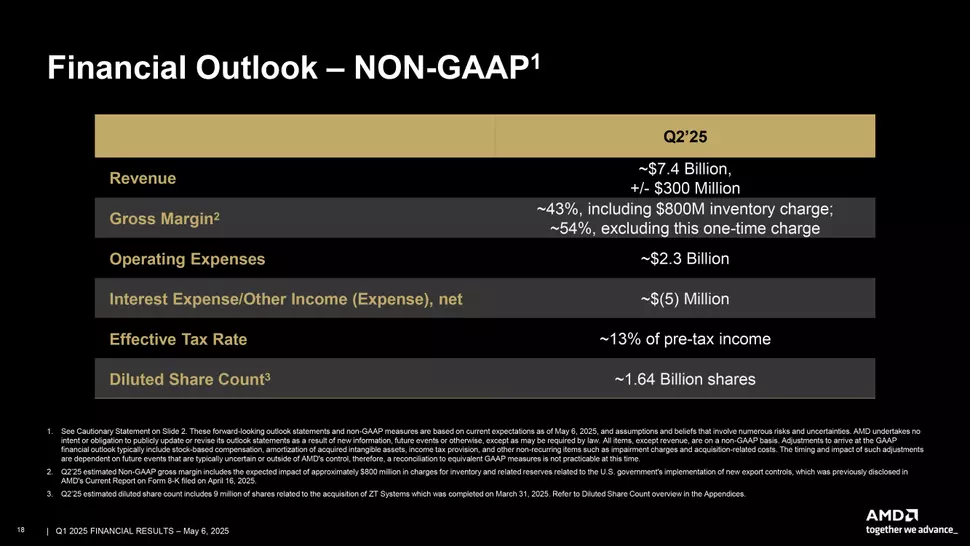

Nach einem sehr erfolgreichen ersten Quartal könnten die Aussichten für das Unternehmen nicht mehr so rosig sein wie im ersten Quartal, da die KI-Beschleuniger der MI300-Serie aufgrund von US-Exportbeschränkungen nicht mehr nach China geliefert werden können, was eine Exportlizenz erfordern würde, die das Unternehmen wahrscheinlich nicht erhalten wird. Dies könnte im laufenden Quartal zu einmaligen Kosten in Höhe von 800 Mio. USD für den Bestand an diesen Beschleunigern führen. Dieser Aufwand wird sich in der Finanzbilanz niederschlagen, die einen Gesamtumsatz von rund 7,4 Mrd. USD und eine Bruttomarge von 43 % ausweisen dürfte. Wäre die Belastung in Höhe von 800 Millionen Dollar nicht, hätte die Bruttomarge weiter auf 54 % steigen können.