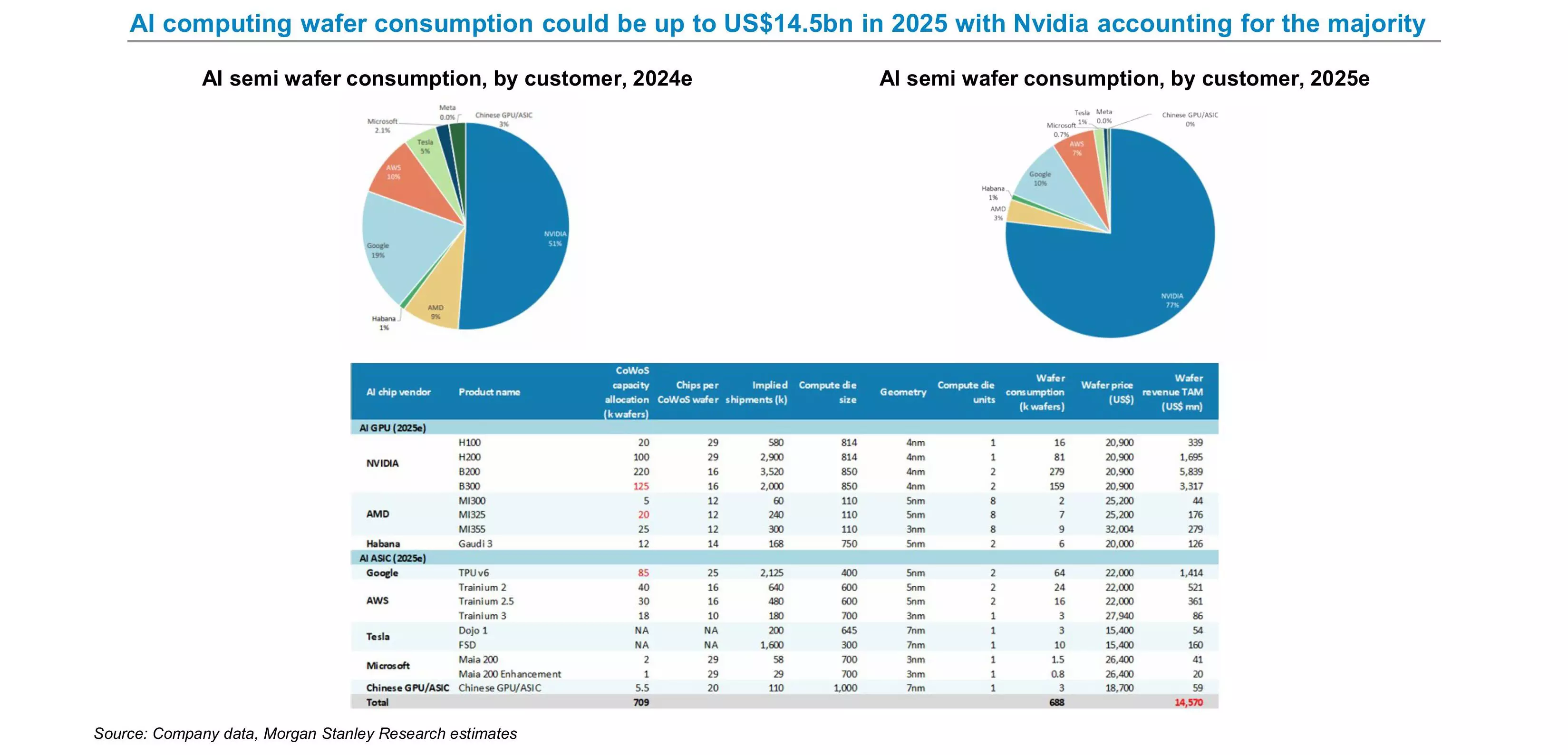

Die Analysten von Morgan Stanley haben kürzlich eine sehr interessante Zusammenfassung veröffentlicht, die zeigt, wie sich die Produktion von Siliziumwafern für KI-Chips auf die Global Player verteilt, d. h. wie viel von der Gesamtproduktion auf die Produkte der einzelnen Unternehmen entfällt.

Natürlich werden die Produkte von Nvidia den größten Teil des Marktanteils einnehmen, denn etwa 77 % der in diesem Jahr weltweit hergestellten Siliziumscheiben mit einem Durchmesser von 300 mm, die speziell für KI-Chips verwendet werden, werden wahrscheinlich Nvidia-Chips enthalten. Dies scheint eine große Verbesserung gegenüber dem letzten Jahr zu sein, als Nvidias Chips nur 51 % der Gesamtmenge ausmachten.

Chips anderer Anbieter für die KI-Beschleunigung gewinnen ebenfalls an Boden, bleiben aber immer noch weit hinter dem von Nvidias Chips repräsentierten Volumen zurück. Bei AWS ist der Anteil von 10 % auf 7 % gesunken, bei Google von 19 % auf 10 %. In Zahlen ausgedrückt bedeutet dies, dass von Nvidias KI-Chips in diesem Jahr 535 000 Siliziumscheiben mit einem Durchmesser von 300 mm produziert werden, während die Zahl für Google TPU v6 nur 85 000 beträgt, während AWS Trainium 2 30 000 und Trainium 3 nur 16 000 produziert.

Bemerkenswert ist auch, dass der Anteil von AMD am Gesamtmarkt von 9 % auf nur 3 % für die Beschleuniger MI300, MI325 und MI355 sinken wird, die je nach Modell zwischen 5 000 und 25 000 Silizium-Wafern liegen werden. Dies bedeutet natürlich keineswegs, dass AMD und die anderen weniger Chips produzieren werden, es bedeutet nur, dass sie einen geringeren Anteil an der gesamten verfügbaren Produktion haben werden als bisher. Intel Gaudi 3 wird dieses Jahr voraussichtlich einen Anteil von etwa 1 % haben, ähnlich wie im letzten Jahr.

Andere Hersteller wie Tesla, Microsoft und einige chinesische Unternehmen werden einen sehr geringen Anteil haben, was kein wirkliches Problem darstellt, da sie weniger Chips benötigen. Im Falle von Tesla ist die Nachfrage nach Siliziumwafern wegen der Dojo und FSD Prozessoren, die auf ein relativ enges Marktsegment abzielen, begrenzt. Dies gilt auch für den Microsoft Maia 200 und seine aktualisierte Version, für die ebenfalls nur eine begrenzte Nachfrage besteht, da diese Produkte eine untergeordnete Rolle spielen werden, während der Löwenanteil der Arbeit nach wie vor von Nvidias KI-Beschleunigern erledigt wird.

Die obigen Zahlen sind sicherlich interessant, aber sie sagen nichts darüber aus, ob der massive Vorsprung von Nvidia darauf zurückzuführen ist, dass die Nachfrage nach seinen Produkten in diesem Jahr noch stärker steigt, oder nur darauf, dass das Unternehmen mehr Fertigungskapazitäten in den Werken von TSMC buchen konnte als die anderen.

Den größten Beitrag zum Wachstum des KI-Marktes leistet der B200-Beschleuniger von Nvidia, der in diesem Jahr voraussichtlich 220 000 Siliziumwafer mit einem Durchmesser von 300 mm verbrauchen wird und laut Morgan Stanley einen Umsatz von 5,84 Milliarden Dollar für Nvidia generiert. Natürlich werden auch die anderen Produkte, nämlich die H100-, H200- und B300-Beschleuniger, eine wichtige Rolle dabei spielen, dass Nvidia seine Marktführerschaft halten und weiter ausbauen kann.

Der KI-Markt selbst könnte in diesem Jahr, was das Volumen der zu produzierenden KI-Chips angeht, die Marke von 688 000 Silizium-OS erreichen und damit einen Wert von 14,57 Milliarden US-Dollar erreichen. Natürlich könnte diese Schätzung zu bescheiden sein, wenn man bedenkt, dass TSMC im vergangenen Jahr einen Umsatz von 64,93 Mrd. USD erwirtschaftet hat, wovon 51 %, d. h. mehr als 32 Mrd. USD, auf das HPC-Segment entfielen. Der überwiegende Teil dieses Umsatzes dürfte aus dem KI-Markt stammen, der ein sehr wichtiges Segment ist.