Diesmal haben die Analysten von TrendForce gezeigt, wie sich die Rangliste der Hersteller von SSD-Modulen im letzten Zeitraum, d.h. im Jahr 2023, entwickelt hat. Dieses Ranking umfasst nur Unternehmen, die die SSD-Controller, DRAM-basierten Caches und 3D-NAND-Flash-Speicherchips für ihre SSD-Laufwerke und -Karten auslagern, d. h. Unternehmen, die ihre eigenen Chips verwenden, sind hier nicht direkt vertreten, sondern nur durch ihre verschiedenen Komponenten.

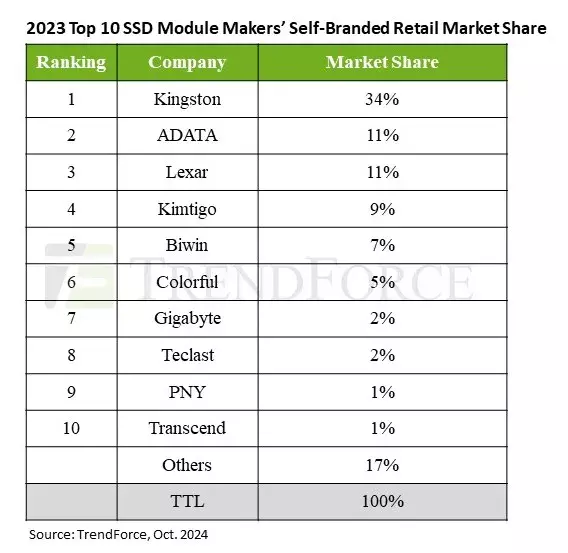

Betrachtet man die Leistung für das gesamte Jahr, so dominiert Kingston weiterhin dieses Marktsegment mit einem Marktanteil von 34 %, während ADATA, der Zweitplatzierte, einen Marktanteil von nur 11 % hat. Doch bevor wir uns der konkreten Liste zuwenden, lohnt sich auch ein kurzer Blick auf die Entwicklung der Zahlen im Vergleich zum Vorjahr auf dem Gesamtmarkt.

Die SSD-Verkäufe beliefen sich im Jahr 2023 auf 180 Millionen US-Dollar, was einer jährlichen Steigerung von 3,7 % entspricht. Dies ist vor allem darauf zurückzuführen, dass sowohl die Nutzer als auch die Unternehmen ihre Käufe aufgrund der Nachricht von der Preiserhöhung vorgezogen haben, die für die zweite Jahreshälfte erwartet wurde, und zwar in zunehmendem Maße. Der Preisanstieg ist darauf zurückzuführen, dass die Speicherhersteller ihre Produktion stark gedrosselt haben, um die durch die Überproduktion verursachten Verluste zu verringern. In der Zwischenzeit hat die Nachfrage jedoch wieder angezogen, so dass sich eine kleine Knappheit abzeichnete, die einen Preisanstieg verursachte. Interessant ist auch, dass der gemeinsame Marktanteil der fünf größten Hersteller von SSD-Modulen von 2022 bis 2023 ganz erheblich gestiegen ist, nämlich von 59 % des Marktes im Jahr 2022 auf 72 % im Jahr 2023, was ein sehr großer Sprung ist.

Betrachtet man die einzelnen Hersteller, so zeigt sich, dass Kingston mit einem Anteil von 34 % erneut das Segment der SSD-Modulhersteller anführt. An zweiter Stelle stehen ADATA und Lexar , beide mit 11-11 % Marktanteil, und an vierter und fünfter Stelle stehen zwei chinesische Hersteller, Kimtigo mit 9 % Marktanteil und Biwin mit 7 % Marktanteil. Die beiden letztgenannten Unternehmen sind auf globaler Ebene weniger bekannt, obwohl Biwin OEM-SSDs an eine Reihe großer Unternehmen liefert und auch die kürzlich von der Raspberry Pi Foundation angekündigten SSD-Karten mit Raspberry-Pi-Logo anbietet, so die Aufkleber. Vier chinesische SSD-Anbieter wurden bereits in die TOP 10-Liste ab 2023 aufgenommen, mit einem gemeinsamen Marktanteil von 23 %, der fast ein Viertel des Segments der SSD-Modulanbieter ausmacht.

Die Zahlen von TrendForce zeigen auch, dass die chinesische SSD-Fertigung trotz der Exportsanktionen der US-Regierung in den letzten Jahren enorme Fortschritte gemacht hat, so dass inzwischen nicht nur PCI Express 4.0-, sondern auch PCI Express 5.0-SSD-Karten erhältlich sind, und auch die Produktion von NAND-Flash-Speicherchips hat sich dank der Entwicklung zunehmend wettbewerbsfähiger Streifenbreiten verbessert. Kimtigo und Biwin, die beide zu den Top 5 gehören, beliefern hauptsächlich Kunden in China und haben zusammen einen Marktanteil von 16 %, was eine beachtliche Leistung darstellt.

Natürlich liegt die chinesische Halbleiterindustrie weit hinter den führenden Halbleiter-Auftragsherstellern zurück, mit einem Abstand von mindestens 10 Jahren, wie Branchenvertreter berichten, aber in einigen Segmenten sind chinesische Produkte bereits wettbewerbsfähig und werden im Inland hergestellt, und der Fortschritt geht weiter. Was bringt die Zukunft? Die schnell wachsenden chinesischen Unternehmen könnten in naher Zukunft für weitere Überraschungen sorgen.